В случае если в какой-либо день будет иметь место недостаток денежных средств, в отчете появятся отрицательные остатки, которые будут выделены красным цветом. Наличие в «Платежном календаре» отрицательных остатков означает, что календарный план одного или нескольких подразделений нуждается в корректировке. Проанализировать данные, нуждающиеся в корректировке, можно с помощью стандартного режима расшифровки отчетов системы программ «1С:Предприятие». С помощью отчета «Анализ платежного календаря» можно также сопоставить данные платежного календаря с данными бюджета. Заявки на расход денежных средств Для проведения фактических платежей с расчетных счетов и из кассы предусмотрено оформление документа «Заявка на расход денежных средств». Документ формируется на основании скорректированного платежного календаря.

Справочник статьи движения денежных средств в 1с 8.3

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

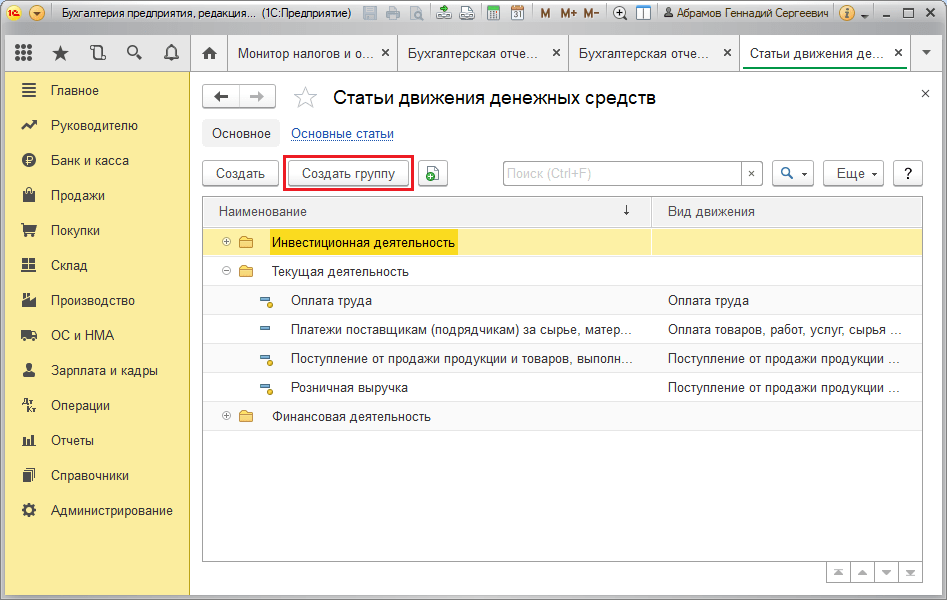

Однако статьи ДДС можно использовать не только для регламентированной отчетности, но и для контроля денежных потоков предприятия. На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы.

Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности. Рис.5 Сводный отчет по группам статей можно видеть на рис.6. Рис.6 Настройка отчета представлена на рис.7.

Статьи движения денежных средств (ддс) в 1с 8.3 бухгалтерия

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств. Таблица 1. Анализ движении денежных средств (прямой метод), тыс. руб. № п/п Показатель Отчетный год Предыд. год 1. Текущая деятельность 1.1. Поступило: 7795935 5307868 выручка о продажи продукции 7467208 4367851 прочие поступления 328727 940017 ИТОГО: 15591870 10615736 1.2.

Направлено: 7765227 6163591 на оплату материалов, товаров и т.д. 5597930 3644041 на выплату заработной платы 201515 71511 на выплату дивидендов 266384 239705 на оплату налогов и сборов 122067 15033 отчисления в гос. внебюджетные фонды 101949 33257 на выдачу подотчетных сумм 24728 13703 на прочие расходы 1450654 2146341 ИТОГО: 7765227 6163591 Итого: приток (+)/отток (-) ден. средств по текущей деятельности 30708 -855723 2.

Корректировка движения денежных средств

Общее изменение денежных средств за анаанализируемый период 17539 5591 По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в отчетном периоде получен приток денежных средств в размере 17 539 тыс. руб., что на 11 948 тыс. руб. больше, чем в предыдущем году. Это увеличение было вызвано поступлением денежных средств от текущей и финансовой деятельности, в результате инвестиционной деятельности предприятие получило отток денежных средств. В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности активов.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств.

Два метода формирования отчета о движении денежных средств

Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам. Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом: · изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода; · неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое; · иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности. Таблица 2. Анализ движения денежных средств (косвенный метод), тыс.

руб.

Анализ движения денежных средств

Справочник «Статьи движения денежных средств» в 1С 8.3 используется как дополнительная аналитика 50 и 51 счета. Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

- Настройка программы.

- Особенности формирования «Отчета о движении денежных средств».

- Контроль за денежными потоками предприятия с помощью статей ДДС.

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств»), заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

В программах 1С соответствующая настройка находится на закладке «Параметры учета» - см. Рис.1 Рис.1 При заполнении справочника статей движения ДС важно правильно выбрать вид движения.

10. анализ движения денежных средств

Использование справочника статей ДДС При формировании отчета о ДДС в 1С 8.3, всегда сверяйте полученные суммы с оборотно-сальдовой ведомостью по 50 и 51 счетам. Если в оборотке сумма больше, значит, вы не проставили статью ДДС в каком-то документе. В противном случае вы могли указать статью ДДС там, где этого не требуется.

Суммы из документов, в которых не указана статья будут отображены в оборотно-сальдовой ведомости с пустой группировкой, поэтому найти их не трудно. Если в справочнике статей ДДС вы их группируете, то в отчетах можно получить по ним итоги, изменив тип группировки у статьи. В некоторых других конфигурациях 1С, например в ERP статьи ДДС необходимы для аналитики по управленческому учету.

Например, для определенной статьи устанавливается лимит расхода на конкретный месяц. Затем создается заявка на расходование ДС по этой статье. Так же они используются в платежном календаре.

Внимание

Инвестиционная деятельность 2.1. Поступило: 32059 251318 выручка от продажи основных средств 31252 247456 дивиденды 807 3862 ИТОГО: 32059 251318 2.2. Направлено: 863458 826350 на приобретение основных средств 253713 467680 на приобретение ценных бумаг 609745 358670 ИТОГО: 863458 826350 Итого: приток (+)/отток (-) ден. средств по инвестиционной деятельности -831399 -575032 3. Финансовая деятельность 3.1. Поступило: 6112551 1970601 полученные кредиты и займы 6112551 1970601 ИТОГО: 6112551 1970601 3.2.

Направлено: 5294321 534255 возврат полученных ранее кредитов 5294321 534255 ИТОГО: 5294321 534255 Итого: приток (+)/отток (-) ден.

Общее изменение денежных средств, очевидно, осталось неизменным: + 17 539 тыс. руб. Составленный отчет о движении денежных средств позволяет сделать следующие выводы. Основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось увеличение дебиторской задолженности (376 020 тыс.

руб.) и краткосрочных финансовых вложений (348 448 тыс. руб.), повлекшее отток денежных средств.

Инфо

Дополнительный приток денежных средств в рамках текущей деятельности был обеспечен за счет увеличения кредиторской задолженности (155 563 тыс. руб.). Полученная чистая прибыль в сумме 609 802 тыс. руб. практически вся была направлена на финансирование возросших оборотных активов. Финансирование инвестиционной деятельности осуществлялось в основном за счет привлечения долгосрочных заемных средств.

Отчет о движении денежных средств — это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода. Отчет о движении денежных средств — это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Логика анализа движения денежных средств достаточно очевидна — необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Анализ движения денежных средств прямым и косвенным методом.

Что необходимо учитывать при использовании статей ДДС?

Справочник «Статьи движения денежных средств» в 1С 8.3 используется как дополнительная аналитика 50 и 51 счета.

Рассмотрим несколько важных моментов, которые необходимо учитывать при использовании статей ДДС:

- Настройка программы

- Особенности формирования «Отчета о движении денежных средств»

- Контроль за денежными потоками предприятия с помощью статей ДДС

Для организаций, которые должны сдавать Форму №4 («Отчет о движении денежных средств») , заполнение статей ДДС обязательно. Для организаций на УСН учет денежных средств в разрезе статей можно не вести.

В программах 1С соответствующая настройка находится на закладке «Параметры учета» - см. Рис.1

При заполнении справочника статей движения ДС важно правильно выбрать вид движения. В программах 1С виды движения «зашиты» в программу и не подлежат корректировке, их список соответствует строкам регламентированного отчета Форма №4.

Например, денежным поступлениям по виду движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» (рис.1) соответствует строка 4111 отчета о движении ДС (рис.2). В нашем примере это сумма 246 тыс.руб.

Как проверить отчет?

Проверить полученные цифры можно по оборотно-сальдовой ведомости 51 и 50 счета. (рис.3)

Как видим, данные не сходятся. По форме №4 итоговая сумма составляет 267 тыс. руб., а в оборотно-сальдовой ведомости общая сумма значительно больше – 731 тыс.руб. В чем дело? Причина в том, что сумма 450000руб. разнесена без указания статьи ДДС (рис.4).

Таким образом, корректное заполнение статей ДДС - гарантия правильной отчетности по движению денежных средств.

Однако статьи ДДС можно использовать не только для регламентированной отчетности, но и для контроля денежных потоков предприятия.

На рис.5 видим справочник статей ДДС, представленный в виде дерева. Несколько статей с одним и тем же видом движения объединены в группы и подгруппы. Такая группировка позволяет получать и сравнивать итоговые суммы по разным видам хозяйственной деятельности.

Сводный отчет по группам статей можно видеть на рис.6.

Настройка отчета представлена на рис.7.

Управленческий учет денежных средств

В конфигурациях 1С, где есть подсистема «Казначейство» («Управление торговлей», «Комплексная автоматизация», «1С ERP» и др.), статьи ДДС используются для планирования расходования и поступления денежных средств. На их основе строятся такие отчеты, как «Платежный календарь» (рис.8), «Лимиты расхода денежных средств» (рис.9).

В заключение приведем примеры заполнения документов «Заявка на расходование денежных средств», «Ожидаемое поступление денежных средств», «Лимиты расходования денежных средств», которые служат способом ввода исходной информации для контроля за денежными потоками:

По материалам: programmist1s.ru

Справочник "Статьи движения денежных средств" предназначен для классификации операций с денежными средствами организации. При формировании платежных документов (платежных поручений, кассовых ордеров и т.п.) необходимо указывать соответствующую статью движения денежных средств. В программах "SysTecs: Управление финансами" и "SysTecs: Бюджет движения денежных средств" справочник используется при формировании бюджета. Более подробно методика работы со справочником "Статьи движения денежных средств" описана в руководстве по ведению учета в программе "1С:Бухгалтерия 8" фирмы "1С".

Синхронизация

Справочник "Статьи движения денежных средств" включен в состав синхронизируемых справочников, т.е. все изменения элементов справочника в программе SysTecs отразятся в информационной базе "1С:Бухгалтерия 8" и наоборот.

Если в 1С:Бухгалтерии не велся учет в разрезе статей движения денежных средств и не использовался соответствующий справочник, то программа SysTecs предоставляет возможность загрузить классификатор статей ДДС из поставки конфигурации. Он включает в себя основные статьи движения денежных средств и поможет произвести начальную обработку и классификацию операций планирования денежных потоков.

Справочник статей вызывается из пункта меню "Справочники" - "Статьи движения денежных средств".

Порядок отображения статей в справочнике и отчетах можно настроить с помощью специального мастера, который вызывается по кнопке "Настройка порядка" с командной панели формы списка.

Мастер настройки порядка отображения статей

Настройка порядка отображения статей производится кнопками "Переместить вверх/вниз" с командной панели формы. После завершения настройки следует нажать кнопку "Сохранить заданный порядок".

Форма списка справочника "Статьи движения денежных средств"

Основные реквизиты

Справочник "Статьи движения денежных средств" содержит следующие реквизиты:

- Наименование статьи;

- Группа статей;

- Вид денежного потока

- группировка статей по видам операций. Доступны следующие виды потоков:

- Расчеты с поставщиками - расчеты с поставщиками и подрядчиками (в бухгалтерском учете отражается на счетах 60 и 76 - расчеты с прочими поставщиками и подрядчиками);

- Расчеты с покупателями - расчеты с покупателями и заказчиками (в бухгалтерском учете отражается на счетах 62 и 76 - расчеты с прочими покупателями и заказчиками);

- Расчеты с бюджетом и фондами - расчеты с бюджетом по налогам и сборам, а также расчеты с внебюджетными фондами (счета 68 и 69);

- Розничная выручка;

- Расчеты с сотрудниками - по заработной плате и прочим операциям (счет 70 и 73 в бухгалтерском учете);

- Расчеты c подотчетными лицами (счет 71 в бухгалтерском учете)

- Расчеты по кредитам и займам (долгосрочным и краткосрочным - счета 66 и 67 бух.учета)

- Внутрифирменные операции - операции инкассации, перевода денежных средств между расчетными счетами организации;

- Покупка и продажа валюты;

- Прочие операции.

- Счет задолженности - бухгалтерский счет (строкой, как он задан в 1С:Бухгалтерии). Используется для видов денежных потоков: расчеты с бюджетом и фондами, расчеты с сотрудниками, расчеты с подотчетными лицами. Указание этого счета является обязательным в системе "Платежный календарь" в том случае, если при формировании календарного плана с помощью интерфейса планирования платежей в нем необходимо контролировать остатки по задолженности (соответственно, по налогам и перед сотрудниками). Если счет указан, то актуальные остатки будут запрашиваться из информационной базы 1С:Бухгалтерии 8. Если необходимости видеть и контролировать остатки нет, то счет в статье указывать не обязательно.

Документ "План движения денежных средств" в 1С УПП находиться в "Документы" - "Управдение денежными средствами"- "План движения денежных средств".

"План движения денежных средств" позволяет в автоматизированном режиме сформировать прогноз ДДС в различных разрезах на выбранный период. Планирование движения денежных средств производится для отдельного периода по отдельному сценарию, поэтому сценарий и период планирования являются обязательными разрезами (измерениями) плана ДДС. При выборе сценария планирования имеют значение его "Периодичность" и "Способ планирования». Кроме сценария и периода планирования, обязательными аналитиками (измерениями) "Плана движения денежных средств" являются:

· валюта;

· вид денежных средств (наличные, безналичные);

· статья ДДС.

Подход к выбору валюты планирования может быть разным. Можно сформировать план ДДС в одной валюте, например, валюте управленческого учета. Можно вместо этого сформировать план ДДС в разрезе тех валют, в которых планируется движение денежных средств. В то же время, обязательно раздельное планирование движения безналичных и наличных денежных средств.

Необязательными аналитиками "Плана движения денежных средств" являются:

· подразделение (ЦФО);

· проект;

· контрагент (подотчетное лицо, касса ККМ);

· договор с контрагентом;

· сделка с контрагентом (расчетный документ в отношениях с подотчетным лицом);

· вид операции ДДС.

Формирование "Плана движения денежных средств"

Документ может быть заполнен вручную либо при помощи "Настройки автоматического заполнения" (аналога "Помощника планирования" в материальном планировании).

В рамках одного и того же документа "План движения денежных средств" можно планировать поступление и списание денежных средств. В то же время, можно разными документами "План движения денежных средств" планировать ДДС в рамках одного и того же сценария на один и тот же период.

Автоматизированное заполнение выполняется при помощи "Настройки автоматического заполнения". "Настройка автоматического заполнения" вызывается при нажатии кнопки "Заполнить" и содержит настройки нескольких жестко заданных источников планирования. Эти настройки располагаются на двух экранах: на первом - источники планирования поступления ДС, на втором - источники планирования списания ДС. Переключение между экранами производится при помощи кнопки «Перейти к платежам/Перейти к поступлениям».

|

Общий принцип расположения источников планирования в форме "Настройка автоматического заполнения" таков: на одной закладке располагаются два источника, относящихся к одному и тому же разделу учета. Один из них использует фактические данные за выбранный период, другой - плановые данные. Исключение составляет источник "Задолженность по заработной плате", рассматривается только фактическая задолженность.

В зависимости от выбранного источника планирования, "Статья движения денежных средств" может определяться данными источника либо устанавливаться одна и та же для всех строк, рассчитанных по источнику. Например, для источника планирования "Продажи" статья ДДС не может быть получена из источника - документов фактической продажи, поэтому статья указывается при настройке источника.

Для источника планирования "Поступления денежных средств" статья ДДС по умолчанию будет определяться данными источника, т.к. она указывается в источнике - фактических документах поступления денежных средств. Если же заполнить флажок "Установить статью" и указать конкретную статью ДДС, то эта статья будет указана для всех строк документа, рассчитанных по этому источнику.

Статья ДДС является обязательным разрезом документа "План движения денежных средств". В то же время в фактических документах движения денежных средств статья ДДС может не заполняться. Поэтому при использовании источников "Поступления денежных средств" и "Платежи" следует проверить, заполнена ли статья ДДС во всех строках "Плана движения денежных средств", рассчитанных по этому документу

Если статья ДДС систематически не заполняется в документах фактического движения денежных средств, а "План движения денежных средств" требуется построить по данным этих источников, может быть предложен такой вариант:

Документ заполняется постатейно, каждая статья ДДС указывается вручную в поле "Установить статью". Для каждой статьи ДДС выполняется отбор по "Виду операции" документа движения.

Точно так же, как "Статья движения денежных средств", измерение "Проект" может определяться данными источника для тех источников, для которых ведется учет (планирование) по проектам. Кроме того, измерение "Проект" может задаваться при настройке источника - для всех источников.

Измерения "Контрагент", "Договор контрагента" и "Сделка" могут определяться данными источника или оставаться незаполненными. Автоматическое заполнение этих измерений по данным источника выполняется, если заполнен соответствующий флажок в группе полей "Детализация".

Измерение "Вид операции" всегда заполняется, каждому разделу учета, по которому производится планирование, соответствует один "Вид операции".

ВАЖНО!

Измерения "Валюта" и "Вид денежных средств" заполняются только вручную. При автоматическом заполнении документа по умолчанию не делается отбор по выбранной валюте и виду денежных средств (наличные, безналичные). Такие отборы должны быть явно указаны на закладках "Отборы" отдельно для планирования поступления и списания денежных средств.

Перечень источников планирования ДДС:

· "Поступления денежных средств" - по документам фактического поступления ДС, которые оплачены в течение выбранного периода;

· "Планы поступлений денежных средств" - планируемые поступления (приход) по документам "План движения денежных средств" за выбранный период;

· "Продажи" - по документам фактической продажи за выбранный период;

· "Планы продаж" - по документам "План продаж" за выбранный период;

· "Дебиторская задолженность контрагентов" - остатки задолженности на выбранную дату;

· "Неоплаченные заказы покупателей" - сумма, на сегодняшний день не оплаченная по документам "Заказы покупателей", дата планируемой оплаты которых попадает в выбранный период;

· "Платежи" - по документам фактического списания ДС, которые оплачены в течение выбранного периода;

· "Планы платежей" - планируемые списания (расход) по документам "План движения денежных средств" за выбранный период;

· "Закупки" - по документам фактических закупок за выбранный период;

· "Планы закупок" - по документам "План закупок" за выбранный период;

· "Кредиторская задолженность контрагентов" - остатки кредиторской задолженности предприятия на выбранную дату;

· "Неоплаченные заказы поставщикам" - сумма, на сегодняшний день не оплаченная по документам "Заказы поставщикам", дата планируемой оплаты которых попадает в выбранный период;

· "Задолженность по заработной плате" - остатки задолженности на выбранную дату.

Анализ планов движения денежных средств и их выполнения

Для формирования сводного плана движения денежных средств предназначен отчет "Планы движения денежных средств".

Отчет формируется по одному выбранному сценарию за указанный период. Выводятся планируемые суммы поступления и списания, а также чистый денежный поток - разность между суммой поступления и списания

Для анализа выполнения плана движения денежных средств предназначен отчет "Сравнительный анализ движения денежных средств" . Кроме того, этот отчет может использоваться для сравнения планов за разные периоды, фактических данных за разные периоды.

В настройках отчета определяются сравниваемые виды данных. Виды данных бывают трех типов:

· данные сценария (планируемые движения денежных средств);

· фактические данные (фактические движения денежных средств);

· фактические данные с учетом заявок и планируемых поступлений (кроме фактических движений, учитываются документы "Заявки на расходование средств" и "Планируемые поступления денежных средств").

Первый из выбранных видов данных является эталонным - с ним сравниваются остальные данные.

В отчете сравниваются планируемые и фактические суммы поступления и списания, а также планируемые и фактические денежные потоки.

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

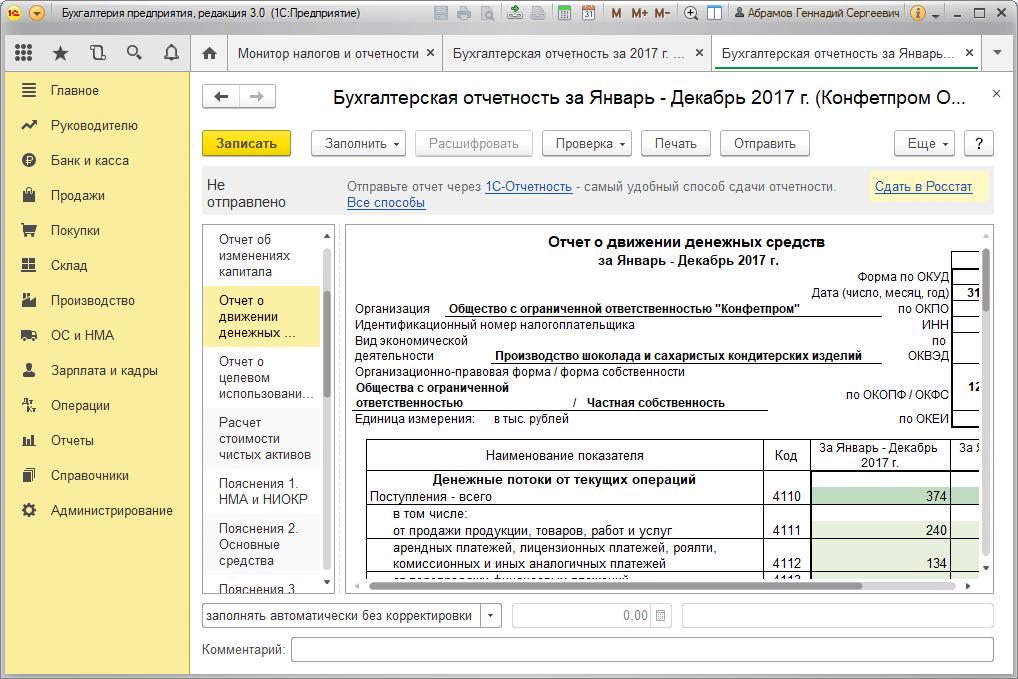

Форма №4 «Отчет о движении денежных средств»

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.